src : https://seekingalpha.com/author/hfir

HFIR's Articles

#1 Energy Research Service on Seeking Alpha----------HFI Research specializes in contrarian investment analysis. We help you to find clarity in a w...

seekingalpha.com

Oil Data Continues To Fly In The Face Of Skeptics

유류 데이터는 회의론자들의 반대에도 계속해서 상승하고 있습니다.

- 지난 주에는 미국의 암시된 유류 수요(4주 평균)가 2019년을 웃도는 수준으로 높아졌습니다.

- 가솔린과 제트 연료의 사용량이 2019년 수준에 가까워짐에 따라, 우리는 미국의 암시된 유류 수요가 이 여름에 사상 최고치에 달할 것으로 보고 있습니다.

- 생산품 재고가 낮음에도 불구하고, 이번 해에는 새로운 정유 용량이 2백만 배럴 이상 추가로 가동되기 때문에 정유 마진의 급증은 보이지 않을 것입니다.

EIA의 오늘의 유류 저장 보고서는 상승적인 신호였지만, 시장은 여전히 유류에 대해 회의론적인 이유를 찾고 있습니다. 채무 한도 문제, 중국 수요 문제, 러시아 수출 문제 등 이러한 이유들이 계속해서 언급되지만, 사실은 유류 시장 데이터가 투자자들에게 유리한 방향으로 계속 변화하고 있다는 것입니다. 가장 중요한 것은 지난해 4월부터 미국에서 관찰된 수요 약화가 강화되는 추세로 전환되었다는 점입니다.

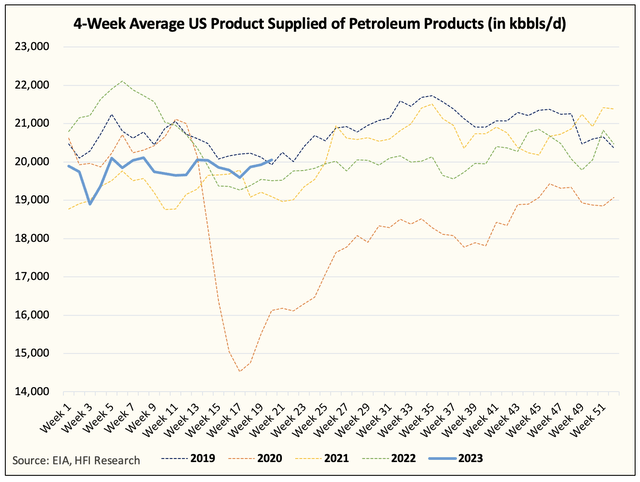

위의 차트를 살펴보면, 4주 기준으로 미국의 암시된 유류 수요가 현재 2019년을 넘어섰음을 알 수 있습니다. 또한, 2021년과 2022년보다 상당히 높은 수준에 있습니다.

다가오는 주에는 가솔린과 제트 연료에 힘입어 암시된 유류 수요가 계속해서 상승할 것으로 예상됩니다.

이번 여름 후반기에는 가솔린, 디스틸레이트 및 제트 연료 수요가 2019년 수준에 가까워질 것으로 예상됩니다. 이를 다른 수요 변수와 결합하면, 미국의 유류 수요가 사상 최고치에 도달할 것으로 예상됩니다.

그렇다면 다가오는 경기 침체는 어떻게 될까요?

우리는 가능한 한 객관적인 자세로 분석하려고 노력하고 있습니다. 유류 수요 데이터를 살펴보면, 2022년 하반기에 관찰된 수요 약화는 경기 침체의 징후가 있었습니다. 그 기간은 다음과 관련이 있었습니다: 1) 연방준비제도의 긴축 정책; 그리고 2) 고가의 석유 제품 가격

그러나 수요의 약세 이후에 다시 수요의 개선을 예상하고 있습니다. 따라서 데이터가 반대를 증명하지 않는 한, 우리는 유류 데이터가 회의론자들이 여기서 더 나빠질 것으로 믿는 것과는 상반된 방향으로 계속해서 상승할 것이라고 생각합니다.

우리의 견해로는, 지난해 4월부터 시작된 실망스러운 수요 수치를 고려하면, 이번에는 정유 공장의 가동량만으로도 예상되는 수요를 충족시키기에는 충분하지 않을 수도 있습니다.

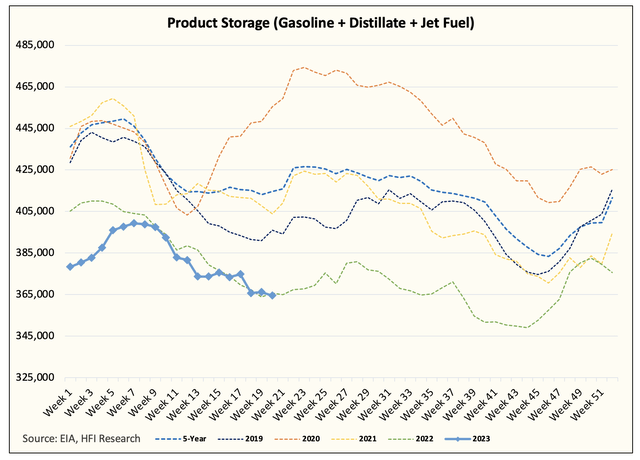

제품 저장량을 살펴보면, 이미 2022년 수준보다 낮습니다. 따라서 수요가 2022년을 크게 초과한다면, 미국의 석유 제품 수출은 감소하게 되어 전 세계적인 석유 제품 수급이 타이트해지고, 결과적으로 가격이 상승할 것입니다.

좋은 소식은 이번 해에 2백만 배럴 이상의 새로운 정유 용량이 가동될 예정이므로, 작년과 같은 정유 마진 급증은 보지 않을 것입니다. 그러나 이는 마진이 더 높아질 수 없다는 것을 의미하지 않으며, 그러면 정유 공장이 가동량을 증가시키는 동기가 될 것입니다. 이로 인해 더 많은 원유 구매와 물리적 시장의 타이트화가 이루어질 것입니다.

높은 가동량과 OPEC+의 생산 감축을 결합하면, 앞으로 상당히 높은 유가를 강력히 주장할 수 있습니다.

저희의 유류 시장 균형에서는 5월 중순부터 대규모 재고 출고가 시작될 것으로 예상했습니다. EIA가 이를 한 번 확인해준 것은 기쁜 일이며, 따라서 유류 매수자들에게는 이 추세가 계속되어야 합니다. 저희의 균형을 살펴보면, 6월에는 약 1백만 배럴/일 정도의 유류 시장 적자가 나타날 것으로 예상하며, 2023년 하반기에는 약 1.25백만 배럴/일의 평균 적자가 나타날 것으로 예상합니다.

전체 유체 기준으로 보면, 우리는 미국의 유류 재고 균형이 6월 중순까지는 올해 초부터의 과잉분을 제거할 것으로 예상합니다. 그리고 7월 말까지는 상업용 총 유체의 수준이 2022년보다 낮아질 것으로 예상됩니다.

이렇게 되면 회의론자들은 유류 시장의 적자가 다시 돌아온 사실과 시장이 유류에 대해 지나치게 비관적이라는 사실을 인정할 수밖에 없을 것입니다.

지금은 데이터가 자체로 말해주기를 기다려 봅시다.